Los principales sindicatos organizan un paro en contra del impuesto a las ganancias a pesar de que la gran mayorÃa de los trabajadores no están alcanzados. Además, sin reducción del gasto público la pérdida de recaudación terminará recayendo como mayores impuestos sobre los más pobres.

Un planteo alternativo es eliminar el despilfarro de fondos públicos y asà generar el espacio fiscal necesario para reducir impuestos regresivos, como el inflacionario y las cargas sociales.

En la última década el impuesto a las ganancias de las personas ha alcanzado a un número creciente de trabajadores por montos proporcionalmente más altos. Mientras que el salario nominal de los trabajadores registrados se multiplicó por 12 veces entre los años 2000 y 2014, el monto del mÃnimo no imponible a partir del cual se empieza a aplicar el impuesto se multiplicó sólo en 4 veces. A su vez, como las escalas de alÃcuotas tampoco se actualizaron, los trabajadores tributan con alÃcuotas cada vez más altas.

En el año 2000 el salario registrado bruto promedio era cercano a $1.000 y el impuesto operaba a partir de los $2.000 aproximadamente. En el año 2014 el salario promedio fue de $12.000 y el impuesto comienza a operar a partir de los $15.000. O sea que, mientras en el año 2000 hacÃa falta tener un salario equivalente a 2 veces el promedio para ser alcanzado por el impuesto, en la actualidad basta con tener un salario cercano al promedio.

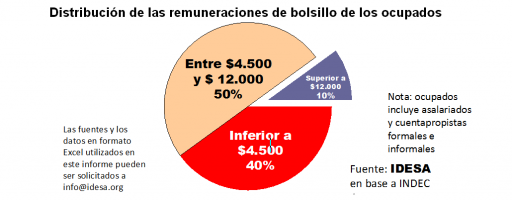

Con información recientemente publicada por el INDEC se puede aproximar el alcance que el impuesto a las ganancias tiene en el mercado laboral. Considerando la distribución de las remuneraciones de bolsillo (es decir, descontado los impuestos) del total de ocupados (asalariados y cuenta propia) para el 4° trimestre del 2014 aparece que:

El 40% de los trabajadores recibÃa una remuneración por debajo del salario mÃnimo vital y móvil que en ese momento era de $4.400.

Otro 50% ganaba entre el salario mÃnimo y 12 mil pesos.

Un 10% ganaba por encima de 12 mil pesos.

Estos datos muestran que la mitad de los trabajadores perciben una remuneración de bolsillo entre el salario mÃnimo y los $12.000 (que es el umbral a partir del cual empezarÃa a operar el impuesto) y un 40% son ocupados que cobran menos que el salario mÃnimo (la mayorÃa empleos informales). Es decir, 9 de cada 10 trabajadores no están alcanzados por el impuesto a las ganancias.

Los sectores de más altos ingresos aportan a través del impuesto a las ganancias apenas el 21% de la recaudación total de impuestos nacionales. Los tributos al consumo y las cargas sociales, que son impuestos que alcanzan a los más humildes, representan el 35% y el 27%, respectivamente, de la recaudación nacional. Si a esto suma el impuesto inflacionario es claro que la gente de menores ingresos es la que proporcionalmente más aporta al financiamiento del Estado. En este contexto, presionar por pagar menos impuesto a las ganancias y no cuestionar los subsidios a AerolÃneas Argentinas, Futbol para Todos, la electricidad, el gas, el transporte, las moratorias previsionales y el aumento del empleo público es un planteo elitista. Implica pujar para que sean los más pobres los que paguen el despilfarro de fondos públicos.

Sin revisar prioridades en el gasto público no hay ninguna alternativa seria de replantear impuestos. El récord de presión tributaria, incluido el impuesto a las ganancias, es la consecuencia del récord de gasto público. De no mediar una reducción del gasto del Estado, la demanda por bajar impuestos se reduce a una mera puja entre sectores. En estas condiciones el paro contra el impuesto a las ganancias testimonia el nivel de desintegración social a la que se llegado donde los sectores de más altos ingresos presionan para que los que menos ganan sean los que tengan a cargo el sostenimiento del Estado.

Sólo si se corta el despilfarro de fondos públicos se puede generar espacio fiscal para discutir con seriedad la polÃtica tributaria. En estas condiciones, la prioridad es eliminar la inflación. Luego, revisar los impuestos más regresivos. Aquà se destacan las cargas sociales cuya incidencia (sumando aportes personales y contribuciones patronales) superan el 45% del salario. Como las cargas sociales se aplican incluso entre las remuneraciones más bajas, provocan que la mayorÃa de los trabajadores de baja formación sean condenados al empleo âen negroâ, al desempleo o directamente a la inactividad laboral. En este proceso, y como un cambio complementario no sustancial, habrÃa que revisar las distorsiones que se han acumulado en los últimos tiempos con la no actualización del impuesto a las ganancias.

Fuente: IDESA

Volver arriba

| Mercado | Actual | Anterior | Var% |

| Rosario |

| Mercado | Actual | Anterior | Var% |

| Rosario | 2655 |

| Mercado | Actual | Anterior | Var% |

| Rosario | 1725 |

| Mercado | Actual | Anterior | Var% |

| Rosario |

Sorteo del dia: 22/04/2024