Más dañino aún es que para salir de los episodios traumáticos se apela a impuestos muy distorsivos que son planteados como transitorios pero que generalmente devienen en permanentes. A principios de los â90 la crisis justificó la creación del impuesto a los Bienes Personales superpuesto a los impuestos patrimoniales que cobran las provincias.

A finales de los â90 con similares argumentos se creó el impuesto a la Ganancia MÃnima Presunta. A comienzo de la década del 2000 la crisis justificó la creación del impuesto al Cheque y a comienzo de la década del 2010 otra crisis justificó el impuesto a los Dividendos.

Como reacción a esta involución, a fines del 2017 se firmó el Consenso Fiscal. La meta era desandar gradualmente la acumulación de todos estos impuestos distorsivos. Pasaron pocos meses que una nueva crisis indujo a una alteración sustancial del esquema volviendo a exacerbar una estructura tributaria altamente distorsiva.

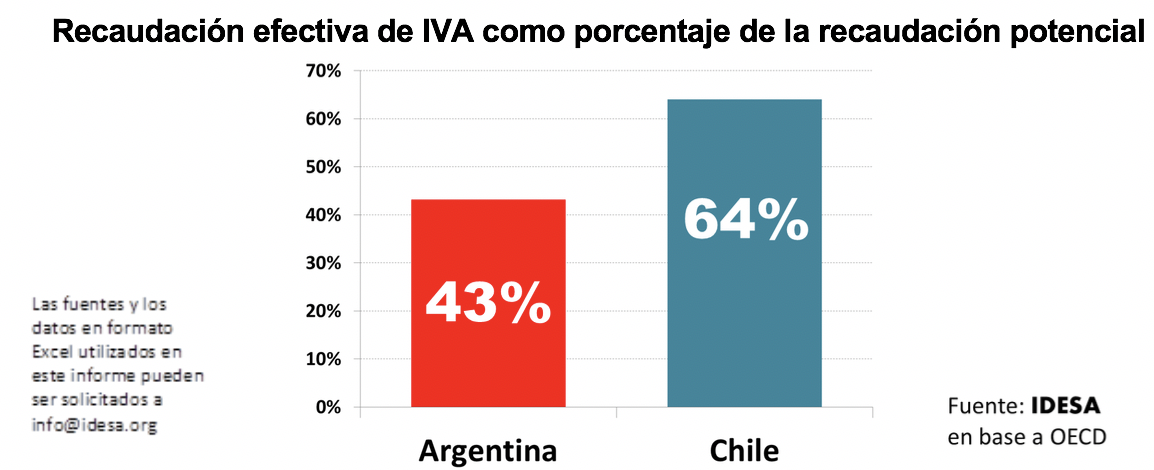

¿Hay forma de evitar este perverso proceso? La OECD aporta evidencias muy interesantes al medir la calidad en la gestión del IVA en varios paÃses. Para ello, compara la recaudación efectiva con la potencial que podrÃa obtenerse conforme al valor agregado nacional y las alÃcuotas que fijan las normas de cada paÃs. Según esta fuente, se observa que:

En Argentina se recauda apenas el 46% de la recaudación potencial.

En Chile la recaudación efectiva equivale al 64% de la recaudación potencial.

Esto significa que si Argentina mejorara la eficiencia recaudatoria hasta reducir a la mitad la brecha con Chile aumentarÃa en $280 mil millones la recaudación de IVA.

Estos datos muestran que si Argentina hubiera profesionalizado la gestión del IVA, aproximándose a los niveles de eficiencia tributaria de Chile, se podrÃa haber evitado la actual crisis. Los $280 mil millones adicionales que el Ministerio de Hacienda proyecta recaudar con el impuesto de $3 ó $4 por cada dólar exportado se podrÃan estar generando gracias a una menor evasión en el IVA. En otras palabras, el gobierno tuvo que apelar de urgencia a contradecir su polÃtica impositiva expresada en el Consenso Fiscal, porque descuidó la mejora en la administración tributaria. No se trata de metas inalcanzables. Chile, además de vecino, enfrenta similares desafÃos y dificultades que Argentina para cobrar impuestos.

¿Cómo se podrÃa mejorar la recaudación del IVA? Primero, tender a eliminar las múltiples excepciones. La regla deberÃa ser que todos los bienes y servicios estén gravados con IVA. Para no encarecer el acceso a bienes básicos, como alimentos o medicamentos, se deberÃa perfeccionar la devolución del IVA a través de la tarjeta de débito a personas de bajos ingresos y ancianos con jubilaciones bajas. Segundo, perfeccionar la articulación de los contribuyentes exentos y con regÃmenes especiales (monotributo, entidades sin fines de lucro, etc.) con el IVA. La regla deberÃa ser que cuando la facturación pase determinado umbral, el contribuyente exento pase a tributar IVA, pero cuando la facturación vuelva a ser inferior a dicho umbral el contribuyente vuelva al régimen especial (actualmente debe esperar 3 años). De esta forma, no habrá incentivos a eludir el IVA al no tener vedada la posibilidad de volver al régimen simplificado en caso de que la facturación disminuya. Tercero, con la factura electrónica hacer que la AFIP determine el impuesto, eliminando la declaración jurada por parte del contribuyente.

Finalmente, es central y estratégico acelerar el proceso de bancarización de pagos. Se deberÃa premiar los pagos electrónicos (impuesto al cheque como crédito de IVA, devolución de parte del IVA cuando se usen medios de pago digitales) y desalentar o directamente prohibir los pagos en efectivo que superen determinado monto.

A la crisis se llegó por las inconsistencias del gradualismo. Pero también hizo una contribución importante la poca prioridad que se le asignó a la modernización de la administración tributaria. Si se integrara en una única determinación de impuestos el IVA, Ingresos Brutos y tasa municipales, se podrÃa simplificar drásticamente la carga burocrática a los contribuyentes y reducir sustancialmente la evasión en los tres impuestos.

Fuente: IDESA

Volver arriba

| Mercado | Actual | Anterior | Var% |

| Rosario |

| Mercado | Actual | Anterior | Var% |

| Rosario | 2655 |

| Mercado | Actual | Anterior | Var% |

| Rosario | 1725 |

| Mercado | Actual | Anterior | Var% |

| Rosario |

Sorteo del dia: 22/04/2024